上一版

上一版

我国债券市场2020年回顾及后市展望

孔子昂

第四季度利率债市场:国债收益率曲线呈倒V型

2020年第四季度,我国利率债收益率曲线在延续了第三季度震荡上行的趋势、达到年内高点后,转而震荡下行,整体呈现倒V型。以10年期国债为例,债券到期收益率在季度内最高录得3.37%,较季度初上行16.08BP,但季度末仅较季度初上行0.68BP(见图1)。

图1第四季度国债收益率呈倒V型 数据来源:中央国债登记结算公司

图1第四季度国债收益率呈倒V型 数据来源:中央国债登记结算公司

11月,国债收益率触及年内高点后回落。11月10日,AAA级大型国企永煤集团突发信用风险,其超短期融资券“20永煤SCP003”未能按期兑付构成违约,引发债券市场恐慌情绪,投资者集中赎回相关信用债基金,流动性冲击波及利率债市场,资金面持续紧张,国债作为流动性最强的债券资产被迫抛售,国债收益率短期内迅速上行并触及年内高点。11月21日,金稳委指出严厉处罚各种“逃废债”行为,保护投资人合法权益;11月25日,央行开展1200亿元逆回购操作;11月30日,央行超预期投放2000亿元MLF(额外增加一期),债券市场流动性压力得到缓解,国债收益率出现回落。

12月,国债收益率显著下行。为缓解11月份高等级信用债违约、结构性存款持续压降对债券市场带来的冲击,提振市场信心,呵护年末资金面,央行加大流动性投放力度,当月净投放3500亿元。12月15日,央行超额续作9500亿元MLF,为历史单月最高规模;12月21日,央行时隔三个月重启14天期逆回购操作1000亿元,银行间市场资金面逐渐宽松,使得资金利率显著下行。12月23日,隔夜质押式回购利率最低降至0.69%,创历史新低。资金利率中枢回落带动国债收益率显著下行。

第四季度信用债市场:突发信用风险带来推迟或发行失败债券规模上升、信用利差走阔

数据来源:Wind 图2推迟或发行失败债券规模上升

数据来源:Wind 图2推迟或发行失败债券规模上升

突发信用风险对信用债发行和交易市场带来巨大冲击。对一级市场来说,永煤集团违约事件以来,市场恐慌情绪带来流动性收紧,使得推迟或发行失败债券规模上升(见图2),同时正在发行债券的票面利率中枢出现上行,对实体企业融资带来一定障碍。对二级市场来说,一方面,市场风险偏好下降,信用债收益率上行,信用利差(尤其是短端)走阔,以AAA信用债为例,11月末1年、3年、5年、7年和10年期收益率分别较10月末上行28BP、16BP、2BP、3BP和3BP;另一方面,配置相关违约债券的债券型基金遭到抛售,甚至牵连利率债收益率,部分与违约企业同行业、同区域的信用债亦被“错杀”,债券全价剧烈波动。

2020年我国债券市场回顾

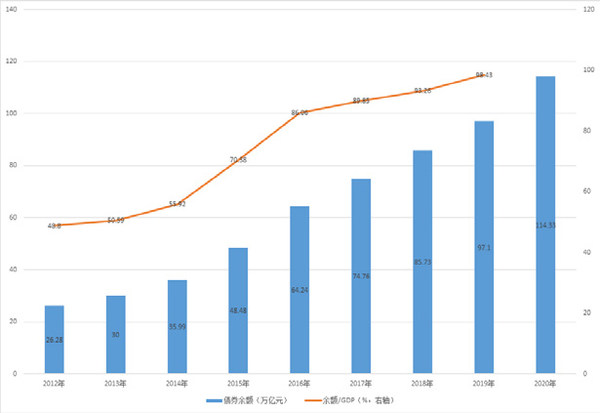

回顾2020年,我国在经历了新冠肺炎疫情的冲击后,统筹疫情防控和经济社会发展,各项经济指标持续恢复,在世界主要经济体中率先实现正增长。我国债券市场亦保持了旺盛的活力,为经济社会发展贡献了巨大力量。2020年,我国债券市场存量规模突破100万亿元,录得114.33万亿元,预计占GDP的比重超过100%(见图3);全年共发行各类债券56.88万亿元,较2019年增长25.88%,各类债券规模均较2019年明显提高(见图4)。

图3我国债券市场存量规模及占GDP比重 数据来源:Wind

图3我国债券市场存量规模及占GDP比重 数据来源:Wind

图4 2020年我国债券市场发行量 数据来源:Wind

图4 2020年我国债券市场发行量 数据来源:Wind

伴随国内经济从停滞到逐步复苏,利率债市场在2020年经历了完整的“牛市+熊市”周期。以10年期国债为例:2020年1月初至4月末,国内外新冠肺炎疫情发生,冲击经济运行,市场避险情绪升温,叠加货币政策宽松、资金面充裕,国债到期收益率陡峭下行,最低降至2.53%,创18年来新低,债券市场迎来牛市。5月初至11月末,疫情得到有效控制,经济逐渐复苏,央行货币政策逐步收紧,银行结构性存款逐月压降,资金面收紧,收益率曲线震荡上行,熊市来临,11月信用风险事件加剧熊市行情,国债到期收益率最高录得3.37%,较最低点上行84BP。12月初,美国大选落定,宏观环境面临不确定性,同时央行大幅增加流动性投放,利好债市,债券收益率转而下行。

(二)信用债市场

根据Wind信用债口径,2020年,信用债共发行19.08万亿元,较2019年增加4.22万亿元;共发行18662支,较2019年增加4686支;分类别看,企业债、公司债、中期票据、超短期融资债券、定向工具、资产支持证券等主要信用债品种均较上一年度增加,为实体企业融资做出巨大贡献。但是,由于疫情冲击下企业经营状况不佳(尤其是中小企业),导致信用债违约总规模、AAA评级信用债违约规模均创历史新高,市场风险偏好维持低位,信用债结构性分层现象突出。

2021年我国债券市场展望

利率债方面,预计国债收益率曲线2021年呈现先下后上的趋势。2020年12月以来,央行超预期投放流动性,印证了2020年中央经济工作会议提出的“不急转弯,把握好政策时度效”,2021年开年,货币政策有望保持合理充裕,为债券收益持续2020年末的下行趋势提供支持。此后,随着2021年内货币政策逐步正常化,经济基本面将决定收益率曲线的走向。届时,国内外疫情的控制情况、全球经济的恢复程度、中美博弈带来的局势变动将主导债券收益率曲线走势。

信用债方面,企业信用违约规模将进一步扩大。2021年底,资管新规过渡期截止,在资管产品打破刚性兑付的过程中,信用风险亦将逐步出清。随着货币政策逐步收紧,在市场风险偏好维持低位的情况下,市场将继续规避杠杆率较高、经营情况较差的企业,民企及弱资质国企的信用债违约风险有可能上升。