上一版

上一版

创业板注册制改革对新三板有何影响?

中航证券 王晨光 刘晶

如果说2019年是我国资本市场改革的元年,那么2020年就是改革政策全面落地的一年。2020年4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,至此,创业板注册制改革正式拉开帷幕。

创业板注册制改革在预期之内,但启动速度之快却远超预期,毕竟今年新三板改革的压轴大戏精选层还尚未落地。那么现在推出创业板注册制改革对新三板证券交易场所会有什么影响?对新三板挂牌公司、投资者等市场参与者又有什么影响?先来回顾一下创业板注册制改革的主要看点。

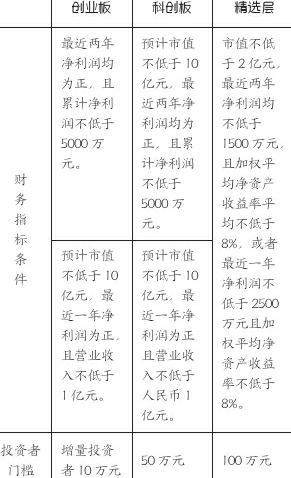

(注:上述表中合格投资者10万元门槛要求指证券账户开通前20个交易日证券账户及资金账户内的资产日均不低于人民币10万元。下文投资者资产门槛均指符合适当性要求的日均资产。)

市场定位方面,这次创业板改革明确了创业板的市场定位,即主要服务创新、创业、创意型和成长型中小企业。而2013年12月国务院发布《关于全国中小企业股份转让系统有关问题的决定》,首次明确新三板服务于创新、创业和成长型中小企业的市场定位,此后官方表述一直延续国务院关于新三板的市场定位。可见当前的新三板与新的创业板在市场定位方面是有所重合的,那么是不是意味着创业板和新三板存在竞争关系呢?笔者认为答案是肯定的。

科创板、新三板以及注册制改革的创业板,都是定位于服务创新型企业。要了解创业板注册制改革对新三板市场生态的影响,那么我们来看看到底有哪几类创新?

纵观人类进行的创新活动,无非是三种:科技创新、文化创意和商业模式创新。

科技创新:主要解决人类无限增长的物质欲望与有限自然资源之间的矛盾。这类企业一般指的是制造业技术迭代、高科技研发、环保节能、医药(治疗疾病、延长人类寿命)等等。

文化创意:主要解决人与人之间如何文明相处以及更高层次的精神追求。这类企业一般是指影视公司、传媒出版、广告公司、设计公司等。

商业模式创新:主要指对人类需求在时间空间上的优化配置,极大提升人类获取信息的速度,并大幅提升以此获得所需资源的效率。如雅虎、易趣、淘宝、百度、京东以及所谓互联网金融等等。

相比于科创板,创业板在定位上存在不同。科创板定义为面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。

简单说,科创板仅仅服务于科技创新企业。而创业板不但服务科技创新企业,还服务文化创意企业和商业模式创新企业。新三板也同样服务科技创新企业、服务文化创意企业和商业模式创新企业,但新三板不支持类金融企业挂牌。从所服务企业类别来看,科创板、创业板和新三板是有一部分重合的,过去几年相当数量的新三板企业转板到科创板和创业板是最好的佐证。此次创业板注册制的改革,在制度设计上对板块间做出了比较明确的区隔,是对整个多层次资本市场的完善做出了有力支撑。创业板、科创板和新三板既有重叠又有各自侧重,各板块之间错位发展,比学赶帮,才是整个市场发展的动力。

上市条件方面,我们对比了改革方案中的创业板、科创板与新三板精选层的财务指标条件,创业板与新三板精选层的上市条件大致相当,科创板的上市条件最为严格。之所以如此,一方面由于我国“增量改革”到“存量改革”的系列改革建立长期健康的向好预期,使经济逐步以资本市场为中枢而得到新的发展动能,严格的制度有助于构建创新型资本形成的金融资源配置体系,随着市场体系和制度环境改善,国家创新优势和创新发展路径就能形成。另一方面考虑其上市5天内,不限制涨跌幅,退市时间更短,退市速度更快,故需要对其上市条件进行严格筛选,同时这也要求投资者必须有一定投资能力和相对较高的风险承受能力。

经统计(2017、2018年数据),目前新三板市场符合创业板财务指标上市条件的挂牌企业多达901家,符合精选层财务指标挂牌条件的1024家,另外新三板已累计为科创板输送22家硬科技企业。可见同时符合创业板和新三板精选层上市/挂牌条件的企业数量众多,同时符合创业板、科创板和精选层上市/挂牌的企业也为数不少。

合格投资者方面,创业板对存量投资者适当性要求维持原样,对增量投资者设置10万元的进入门槛。此前市场传闻,创业板改革后的投资者门槛拟调整至50万元,以与科创板保持一致,此次投资者门槛的明确无疑打破了此前的传闻。

实际上,设有50万元投资门槛的科创板运行至今,流动性问题已逐渐显现,今年3月份以来科创板几乎每个交易日都有成交金额不足2000万元的股票,近十分之一的股票日成交金额不到3000万元,而科创板开板至今日均成交金额133.95亿元(共100家上市公司),创业板开板至今日均成交金额500.67亿元(共809家上市公司)。此次创业板投资者门槛的设置或许借鉴了科创板的教训,考虑到服务对象有所重合,改革后的创业板对科创板和新三板将造成较大的冲击,受创业板主要是服务创新创业创意和成长型企业及注册制改革影响,新三板市场或将面临定位调整,同时创业板和精选层的资金可能存在一定程度的分流,届时科创板和新三板精选层或面临重新调整投资者门槛问题。

任何资本市场,必须具备资本市场最基本的功能——定价功能。定价源于交易,交易就必须有足够的对手方。竞争的前提是在同一起跑线上面进行公平竞争,实际上创业板与新三板、科创板在投资者数量上无公平竞争可言,创业板投资者门槛较低,符合注册制开户标准的存量合格投资者约4700万户;精选层100万元的投资者门槛,据预测170万户左右,目前已开户的约为120万户;科创板合格投资者约530万户。

合格投资者数量的多少,直接影响到市场的定价功能。如果在没有创业板竞争的前提下,新三板100万门槛也罢、科创板50万门槛也罢,投资者数量相差并不是特别大,都是百万级,新三板精选层170万户左右,科创板530万户左右。这两个市场合格投资者在没有其他选择余地的情况下,为几百家企业定价是没问题的,足以实现定价的公允性,也就是定价功能。但是,有了创业板注册制10万门槛的存在,存量投资人数量就已经达到4700万户,陆续开通权限后人数会更多。在所服务企业同质化的情况下,哪个市场或者板块投资者数量越多,投资者之间博弈越激烈,交易就越活跃,价格越容易被市场认可。

回顾完创业板注册制改革的主要看点,我们再来看看创业板实行注册制对新三板市场生态的影响。

对于企业而言,我国资本市场历来的改革都是着眼于服务企业需求,服务实体经济发展,我们已经建立起多层次资本市场体系,能够很好地服务企业的孵化、培育、成长、升级以及跨越式发展等需求,此次创业板注册制改革进一步优化了资本市场体系,无论对整个资本市场发展还是对企业,都是重大利好。

从企业的全生命周期来看,新三板基础层可以提供孵化和培育服务,新三板创新层可以提供成长发展服务,新三板精选层可以提供成长升级服务。精选层即将建立起直接转板至科创板和创业板上市的转板上市制度,能够满足企业借助资本市场实现跨越式发展的需求,使企业除首发上市之外,还可以先通过在精选层IPO满足阶段性需求,日后根据企业发展情况再选择直接转板至科创板或创业板上市。

目前看转板制度对新三板市场至关重要,转板预期能够在很大程度上抵消新三板市场流动性不足对公允价值形成的不利影响,使得符合转板预期的精选层企业能够在一定程度上享受类A股的估值待遇,这对于整个新三板市场生态的积极影响至关重要。

精选层和创业板能够满足挂牌企业多种发展需求,创业板的流动性优势更将吸引更多的优质新三板企业挂牌精选层,并经精选层转板至创业板上市,而转板上市相对首发上市对企业而言灵活性更大,企业可以选择不发行新股、不必稀释股权的情况下直接转到创业板上市。

当市场运行一段时间之后,新三板符合条件的基础层和创新层企业既可以选择精选层IPO,又可以选择创业板IPO,对于企业而言不同资本市场的竞争能够为企业带来更好的服务。

对于新三板这个证券交易场所而言,创业板注册制改革既是机遇也是挑战。当然就眼下来看,创业板注册制改革无疑会吸引更多存量的优质新三板公司挂牌精选层,并经精选层转板到创业板或科创板上市。但是当存量优质企业大量转出之后,新三板该拿什么来招待市场呢?

前面提到新三板与改革方案中的创业板在市场定位方面有所重合,那么其中一方(新三板)必然作出调整。我们认为,创业板的改革必然倒逼新三板去服务处于成长周期更为早期阶段的企业,比如在VC至Far-Pre-IPO阶段开辟自己的一片疆土,并在此基础上实现与科创板、创业板的“错位发展”,为科创板、创业板培养和输送优质后备军。

因此新三板应当注重打造企业孵化和培育的能力,探索建立适应于早期阶段企业挂牌、交易定价、融资、信息披露等制度规则,一个20人的创业公司与一个200人的创业公司挂牌审核要求不应该一样。日后新三板可能将面临更多早期阶段创业公司的挂牌和发展需求,能否服务好这些早期创业公司则决定了新三板能否化挑战为机遇,实现“错位发展”。

从2019年10月证监会全面启动新三板改革至今,随着市场流动性预期的提升,新三板做市指数累计涨幅近30%左右,新三板市场为投资者提供了更多的投资机会。创业板注册制改革的启动以及精选层转板制度的预期将进一步刺激投资者进入新三板市场,新三板市场投资者有望坐享资本市场改革和新三板企业成长的双红利。

对于主办券商来说创业板改革和精选层改革无疑将会为市场贡献更多投行业务收入,但是长期来看新三板主办券商将面临优质挂牌企业流失和新三板市场定位调整的挑战,如何应对挑战并及时作出战略调整将会是新三板主办券商生死存亡的关键。

新三板做市商经过最近几年市场分化发展的经验教训,从早期的自营投资思路全覆盖逐渐过渡到现在以估值定价为主进行重点布局走精品发展路线。此次创业板改革和精选层改革将进一步促使做市商去挖掘优质企业做市,通过提前布局此类企业为其提供定价融资服务帮助发展壮大,然后收获IPO之后的流动性溢价收益。同样,随着优质挂牌企业的流失和新三板市场定位的调整,做市商也将往更早期的阶段挖掘潜力股,并提供估值定价服务。

无论是创业板改革还是新三板改革,都是围绕“打造一个规范、透明、开放、有活力、有韧性的资本市场”目标下实施的重大举措,适应了服务我国实体经济发展的客观要求。可以预见,随着创业板注册制改革落地,资本市场将形成科创板、创业板、股转系统三驾马车并驾齐驱,齐心合力支持我国各行业创新发展的新局面。