受“五一”假期推动,全国旅游市场呈现多点开花、全面繁荣的态势,民航业迎来进一步的复苏,5月我国民航客运总量为5553.8万人次,环比增长5.9%,同比增长13.2%,为2019年同期的108.8%。6月16日,中国国航、中国东航、南方航空、海南航空、春秋航空、吉祥航空等6家上市航司均披露了5月的主要运营数据,业绩表现亮眼,多项关键运营指标均同比上升。

据公告显示,今年5月,6家上市航司旅客运输量稳步攀升,合计达到了4733.7万人次,超过19年同期8.8%。其中从绝对值来看,南航以1342.4万人次稳居榜首。中国国航当月旅客涨幅最大,超过2019年同期的3成,当月为1269.1万人次。其次春秋航空、吉祥航空旅客均超过疫情前2成水平,当月分别为233.1万人次、233.6万人次。

5月以来,随着国际旅游市场复苏以及中国与多国免签政策及各项便利化举措落地,出入境游热度持续攀升。各航空公司密集“上新”地区及国际航线,积极恢复和拓展国际市场。例如,5月国航陆续新开北京—利雅得、北京—达卡航线,复航北京—马德里—哈瓦那航线。东航重点加快了日本、东南亚等市场的运力投放。当月加密了上海浦东至东京羽田、东京成田、名古屋、大阪等日本市场航线,以及上海浦东—曼谷、上海浦东—普吉、昆明—清迈等东南亚航线,新开北京大兴—曼谷等航线。海航在5月新开和复航了多条国际航线,包括重庆—西雅图、北京—爱丁堡、深圳—维也纳等直飞航线,并计划在6月开通上海浦东—布鲁塞尔、北京—布拉格等国际航线。

根据统计,5月6家航司国际航线旅客运输量共合计484.39万人,整体恢复至2019年同期的87.3%。国际旅客恢复率最高为吉祥航空,超过疫情前近3成,国航、南航、东航以及春秋航空国际旅客恢复率在8~9成水平之间,海航旅客恢复率在4成水平上下。

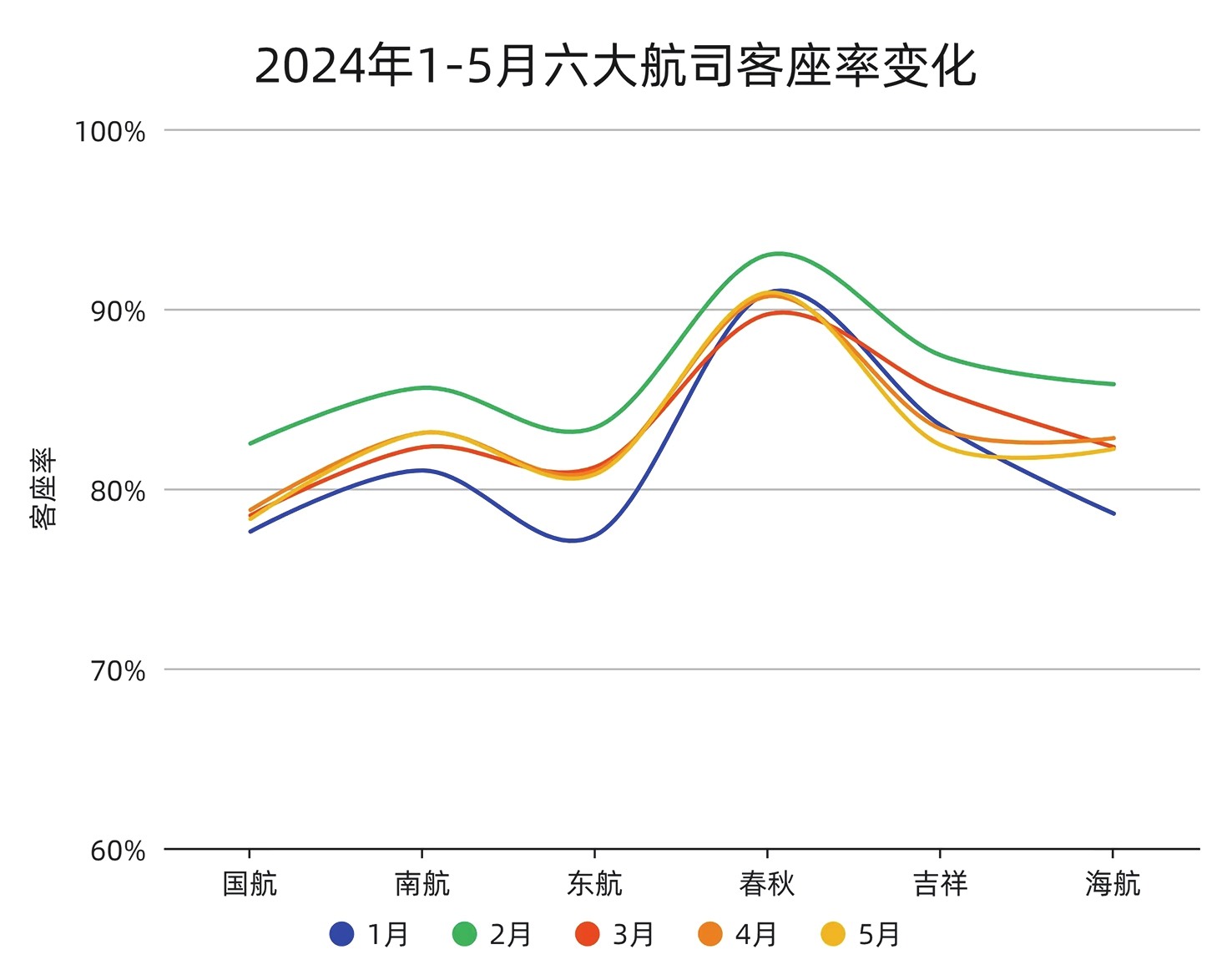

在客座率方面,六大航司均基本恢复到疫情前水平,基本与上月持平,其中春秋航空继续领跑全行业,客座率达到了90.9%,同比增长3.1%;其次为吉祥航空,客座率为82.4%,同比增长2.6%;三大航中,南航客座率相对最高达到83.1%,同比增长1.7%。

另外各航司整体运力投放(ASK)、旅客周转量(RPK)均超过2019年同期水平。其中吉祥航空的两项指标涨幅最大,均超过疫情前3成水平,其次为春秋航空,均超过疫情前2成水平。三大航中,国航表现最突出,两项关键指标均超过近2成水平。

5月,六大航司合计新引进了10架飞机,共退出5架飞机。其中国航引进了1架国产ARJ21-700飞机;东航作为国内航空巨头之一,本月新引进了3架飞机,其中包括2架国产ARJ21和1架C919飞机;南航在引进4架新飞机的同时,也退出了5架飞机(1架A320系列飞机、2架B737-700飞机、1架B737-800飞机);海航当月引进了1架A320飞机;春秋航空当月引进了1架A320neo飞机。

截至今年5月,6家航司机队规模为3205架,其中国航、东航、南航、海航、春秋航空、吉祥航空分别经营915架、792架、910架、343架、126架、119架,当月飞机净增减变化为+1、+3、-1、+1、+1、0。

货运方面,具体到6家航司来看,当月货邮运输量合计为42.3万吨,和2019年同期基本持平。航司货邮载运量涨幅最大的是春秋航空,当月为0.6万吨,超过2019年同期2成水平,三大航中东航涨幅最大,当月为8.9万吨,超过19年同期1成水平。

对于各航司接下来的走势,CADAS分析师团队认为,预计今年第三季度全行业客运航班架次(涉及中国航点的全部航班)将增加10%左右,其中7、8月航班量有望突破95万架次,需求方面,预计全行业平均客座率同比2019年小幅下滑1%~2%,旅客量同比2019年约增长9%左右。

中泰证券认为,今年6月航空投资主要关注国际航线供需的持续恢复,民航将迎来暑运旺季,在国内国际需求持续上升的背景下,行业供需格局有望持续改善,各航司飞机利用率有望持续恢复,座公里成本有望持续摊薄,业绩有望持续改善。

国信证券认为,今年航空有望延续去年“淡季更淡、旺季更旺”的消费态势,今年暑运旺季仍然值得期待。2024年我国民航供需缺口将持续缩小,航司价格竞争意愿较弱,2024年航司盈利将继续大幅向上突破。(文墨)